24 Temmuz 2025 tarihli Resmî Gazete’de yayımlanan 32965 sayılı Kanun kapsamında hayata geçirilen geçici düzenleme, özel sağlık kuruluşlarında görev yapan tabip ve diş tabiplerin çalışma usul ve esaslarını yeniden şekillendirmektedir.

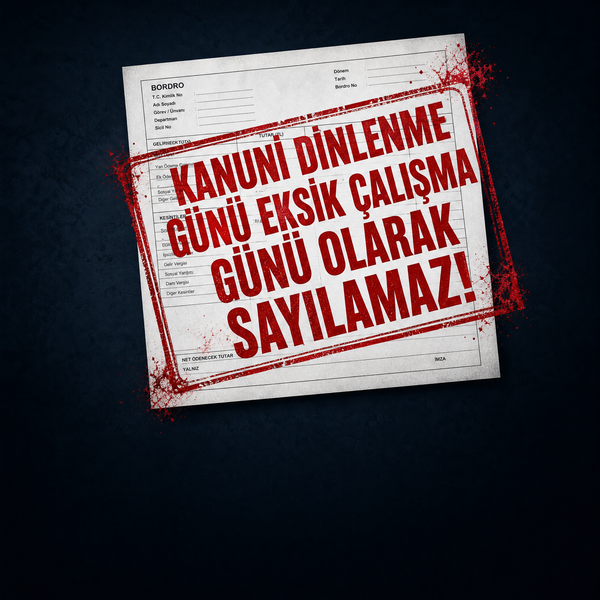

Mevcut çalışma izinlerinin yeni mevzuata uyumlu hale getirilmesi için tanınan geçiş süreci 1 Haziran 2026 tarihinde sona erecektir. Bu tarihten itibaren, özel sektördeki hekim ve diş hekimleri için "şirket kurarak (serbest meslek makbuzu ile) hizmet sunumu" modeli yürürlükten kalkacak ve 5510 sayılı Kanun uyarınca 4/A (bordrolu çalışan) statüsünde istihdam zorunlu hale gelecektir.

Normal şartlarda iş gücü güvencesi açısından olumlu bir gelişme olarak değerlendirilen bordrolu (4/A) çalışma modeli; kamusal denetim mekanizmalarının etkinliği ve özel hastane işletmelerinin maliyet yönetimi stratejileri doğrultusunda, ne yazık ki hekimler açısından ciddi bir gelir kaybı ve hak mahrumiyeti riski barındırmaktadır.

Geçmiş yıllarda özel sağlık kuruluşu işverenleri, istihdam maliyetlerini ve yasal yükümlülüklerini optimize etmek amacıyla hekimleri şirket ortağı statüsünde çalışmaya yönlendirmiştir. Hekim emeğinin alt işveren modeliyle yapılandırılmasına yol açan bu sistem sonucunda:

1 Haziran 2026 itibarıyla bu iş modeli yasal olarak sona erecek olsa da, yeni dönemde doğacak kurumsal maliyetlerin yine hekim hak edişlerine yansıtılması riski bulunmaktadır.

Yeni düzenleme ile birlikte, kamudan emekli olup özel sektörde 4/A statüsünde göreve başlayacak olan hekim ve diş hekimlerin durumları, emeklilik tarihlerine göre iki farklı başlıkta incelenmektedir:

1. 2008 Öncesi Emekli Olanlar (5434 Sayılı Kanun)

Bu kapsama giren hekimler, Sosyal Güvenlik Destek Primi (SGDP) kesilmek şartıyla emekli maaşlarını almaya devam edebilecekler. Ancak en büyük darbeyi buradan alacaklar: Emekli ilave ek ödemeleri tamamen kesilecek.

2. 2008 Sonrası Emekli Olanlar (5510 Sayılı Kanun)

En ağır darbeyi bu gruptaki hekimler alıyor. 2008 sonrasında emekli olan bir hekim 4/A statüsünde çalışmaya başladığı an, hem emekli aylığı hem de emekli ilave ek ödemesi kesilecek

Aktif Çalışan Hekim ve Diş Hekimlerin ve Mali Yük Transferi Riski

Süreçten yalnızca emekli hekimler değil, sektörde aktif olarak çalışan tüm hekimler etkilenmektedir. Yasal mevzuat gereği 4/A statüsüne geçişle birlikte doğacak vergi ve SGK primi yükümlülüklerinin işveren (özel hastane yönetimleri) tarafından karşılanması esastır.

Buna karşın, saha analizleri ve gelen bildirimler, bazı özel hastane yönetimlerinin bu yeni maliyet unsurlarını hekimlerin mevcut hak edişlerinden ve net maaşlarından düşme eğiliminde olduğunu göstermektedir.

Sonuç ve Çözüm Önerileri: Sosyal Güvence mi, Gelir Kaybı mı?

Hekimlerin sosyal güvencesini artırmayı ve haklarını yasal zeminde korumayı amaçlayan "4/A (bordrolu) çalışma" zorunluluğu, uygulamadaki eksiklikler nedeniyle bir gelir kaybı tuzağına dönüşme riski taşımaktadır. Sektörün sürdürülebilirliği ve hekim emeğinin korunması adına acilen şu stratejik adımların atılması gerekmektedir:

Kamudan emekli olan hekimlerin karşı karşıya kaldığı bu hak kayıplarının temelinde, emeklilik döneminde insanca yaşayabilecekleri bir refah seviyesinin sağlanamaması yatmaktadır. Meslek hayatları boyunca ağır ve yıpratıcı şartlar altında nitelikli sağlık hizmeti sunan hekimlerin, ileri yaşlarında geçim kaygısıyla özel sektörün insiyatifine bırakılması kabul edilemez. Hekimlerin mesleki vakar ve haysiyetine yaraşır, geçim kaygısından uzak bir emekli maaşı ve adil bir emeklilik ikramiyesi sistemine kavuşturulması bir zorunluluktur.