Türkiye’de çalışanların maaş bordrosu uzun süredir ağır vergi ve prim kesintileriyle tartışılıyor. Kamuoyunda bu yük çoğu zaman yalnızca gelir vergisine bağlansa da OECD verileri, tablonun bundan daha geniş olduğunu gösteriyor. Bordrodaki asıl yük yalnızca gelir vergisinden değil; sosyal güvenlik primleriyle birlikte oluşan toplam kesinti yapısından kaynaklanıyor.

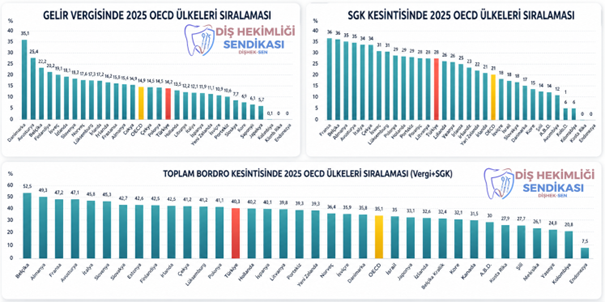

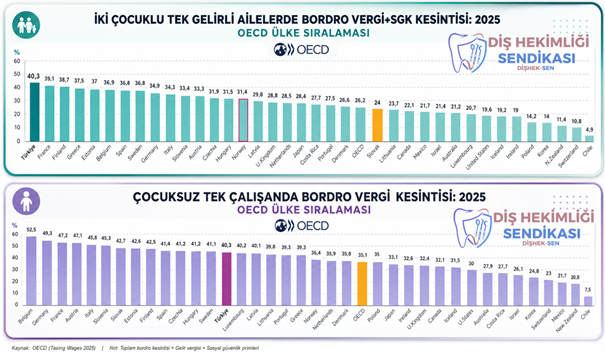

OECD’nin 2025 verilerine göre Türkiye’de çocuksuz, ortalama ücretli bir çalışanın bordrosundaki toplam vergi ve SGK kesinti yükü yüzde 40,3 seviyesinde. OECD ortalaması ise yüzde 35,1. Bu oranla Türkiye, OECD ülkeleri arasında en yüksek bordro kesintisi uygulayan ülkelerden biri olarak öne çıkıyor.

Türkiye’de toplam bordro yükünün yaklaşık yüzde 12,1’i gelir vergisinden, yüzde 12,7’si çalışan SGK priminden, yüzde 15,6’sı ise işveren priminden oluşuyor. Bu dağılım, ücret üzerindeki yükün yalnızca gelir vergisiyle açıklanamayacağını ortaya koyuyor. Türkiye, gelir vergisi sıralamasında birçok OECD ülkesinin gerisinde kalırken, sosyal güvenlik primi kesintilerinde daha üst sıralarda yer alıyor. Dolayısıyla bordroyu ağırlaştıran temel başlıklardan biri SGK prim yapısı olarak dikkat çekiyor.

Ancak bu tablo, “Maliye sorumsuz, SGK tek başına sorumlu” şeklinde dar bir sonuca indirgenemez. Çalışanların net ücretini azaltan yapı, gelir vergisi ve sosyal güvenlik primlerinin birlikte oluşturduğu toplam bordro yüküdür. Bu nedenle ücret politikası tartışılırken yalnızca vergi dilimleri değil, SGK prim sistemi de bütüncül biçimde ele alınmalıdır.

Çocuklu ailelerde tablo daha çarpıcı

OECD verilerinin ortaya koyduğu asıl dikkat çekici sonuç ise iki çocuklu ve tek gelirli ailelerde görülüyor. Türkiye, bu grupta yüzde 40,3’lük bordro vergi ve SGK kesinti yüküyle OECD ülkeleri arasında ilk sırada yer alıyor.

Başka bir ifadeyle Türkiye’de sistem, çalışanın çocuk sahibi olup olmamasına bordro açısından anlamlı bir farklılık tanımıyor. Bekar ve çocuksuz bir çalışan için de, iki çocuklu tek gelirli bir aile için de toplam kesinti yükü yüzde 40,3 düzeyinde kalıyor.

OECD ortalamasında ise tablo farklı. Çocuksuz çalışanlarda ortalama kesinti yükü yüzde 35,1 iken, iki çocuklu tek gelirli ailelerde bu oran yüzde 26,2’ye düşüyor. Yani OECD ülkeleri çocuklu ailelere ortalama 8,9 puanlık bir mali rahatlama sağlarken, Türkiye’de bu avantaj neredeyse hiç oluşmuyor.

Bu durum, Türkiye’de ücret üzerindeki kesinti yükünün yüksek olmasının yanı sıra, aile lehine düzenlenmiş bir bordro politikasının da yeterince güçlü olmadığını gösteriyor. Birçok OECD ülkesinde vergi ve sosyal güvenlik sistemi çocuklu aileleri koruyacak şekilde yapılandırılırken, Türkiye’de çocuklu aile ile bekar çalışan benzer mali yük altında bırakılıyor.

Aile politikası yalnızca izin süreleriyle sınırlı kalmamalı

Son dönemde doğum izninin 16 haftadan 24 haftaya çıkarılması ve babalık iznine ilişkin düzenlemeler önemli adımlar olarak değerlendirilebilir. Ancak aileyi destekleyen sosyal politikaların yalnızca izin süreleriyle sınırlı kalması yeterli değildir.

Günümüz ekonomik koşullarında çocuklu ailelerin desteklenmesi için doğrudan gelir etkisi oluşturan düzenlemelere ihtiyaç vardır. Bordrodan yapılan vergi ve prim kesintilerinin çocuk sayısına göre azaltılması, ailelerin harcanabilir gelirini artıracak en somut adımlardan biri olacaktır.

Bu kapsamda gelir vergisi ve SGK prim yükü, çocuk sayısına bağlı olarak kademeli şekilde düşürülmelidir. Bir çocuklu çalışanlarda gelir vergisinin yüzde 15 ile sabitlenmesi; iki ve üzeri çocuk sahibi çalışanlarda ise bordrodan gelir vergisi kesintisinin kaldırılması değerlendirilebilir. Benzer şekilde, çocuk sayısına bağlı olarak çalışan SGK prim kesintilerinde de indirim uygulanmalıdır.

Türkiye’de sürdürülebilir nüfus politikası, güçlü aile yapısı ve çalışanların refahı birlikte düşünülmelidir. Aileyi desteklemek yalnızca izin sürelerini artırmakla değil, ebeveynlerin cebine doğrudan dokunan mali teşvikleri hayata geçirmekle mümkündür.

OECD verileri açık biçimde göstermektedir: Türkiye’de bordro yükü yalnızca yüksek değildir; aynı zamanda aileyi koruyan bir yapıya da sahip değildir. Bu nedenle ücretler üzerindeki vergi ve SGK kesinti sistemi, aile dostu ve çalışan lehine olacak şekilde yeniden düzenlenmelidir.